Sebelum jual anda mesti tentukan berapa harga jual rumah anda. Pada tahap ni penting untuk anda ketepikan emosi dan nilai sentimental terhadap rumah.

Emosi dan nilai sentimental ni boleh menyebabkan anda tetapkan harga yang terlalu tinggi, hingga tak ada sambutan. Atau harga yang terlalu rendah dan anda rugi.

Sebaliknya kajilah pasaran dan juga permintaan di kawasan rumah tersebut. Macam mana caranya? Pertama…

1) Semak Harga Pasaran Rumah

Bila anda tetapkan harga rumah ikut harga pasaran, anda sebenarnya bantu pembeli untuk dapat pinjaman yang cukup untuk beli rumah.

Ini kerana, kebanyakan pakej pinjaman hanya bagi margin 90%.

Kalau rumah berharga RM100,000 misalnya, amaun pinjaman yang pembeli boleh dapat ialah RM90,000. Dan baki RM10,000 lagi, pembeli bayar secara tunai sebagai deposit rumah.

Bayangkan kalau anda tak semak harga pasaran dan tetapkan harga RM150,000. Pembeli dalam situasi ni, terpaksa bayar RM60,000 kepada anda secara tunai (Harga rumah RM150,000 – pinjaman RM90,000).

Itu pun belum lagi campur dengan kos guaman dan duti setem. Ini dah tentulah akan bebankan pembeli.

Besar kemungkinan, pembeli tak buat belian. Walaupun mereka ada tunai, mereka akan cari tawaran yang lebih baik dekat pasaran. Ye lah, siapa nak beli rumah dengan harga tak munasabah, betul tak?

2) Cara Semak Harga Pasaran

Jadi, macam mana caranya nak semak harga pasaran rumah?

- Guna khidmat penilai bertauliah. Nilaian yang mereka buat tu tepat dan anda akan terima satu laporan penilaian yang sah. Cuma khidmat mereka ni anda kena bayar.

- Tanya jurubank yang anda kenal. Jurubank ni ada hubungan baik dengan penilai. Namun, semakan yang mereka buat ni hanyalah anggaran dan nak dapat respon dari jurubank ni pun mungkin sukar sebagai penjual. Klien utama jurubank adalah ejen hartanah dan pembeli rumah, bukan pemilik.

- Tanya ejen hartanah. Ejen atau perunding hartanah hanya boleh bagi nasihat kepada anda melalui data lepas atau perbandingan dengan pasaran semasa.

Saya juga boleh bantu anda buat semakan percuma. Rujuk link berikut: Semak Harga Jualan Rumah.

Untuk semak harga jualan / pasaran, anda kena berikan maklumat berikut:

- Jenis rumah

- Alamat lengkap

- Saiz lot dan binaan rumah

- Kedudukan lot (intermediate, corner atau end lot)

- Bilangan bilik

- Butiran ubahsuai, jika ada

Nota: kalau anda dah ubahsuai rumah, dan ubahsuai tu melibatkan perubahan struktur, anda mesti dapat kebenaran daripada pihak berkuasa. Kalau tak ada, kos ubahsuai tu tak dikira dalam harga rumah.

Ok. Anda dah tahu macam mana nak semak harga pasaran, sekarang ni saya nak beritahu perkara paling paling dalam artikel ni. Bila nak jual rumah, anda mesti…

3) Kaji Pesaing Dan Permintaan

Dalam pasaran hari ini, hampir semua hartanah ikut harga pasaran. Tapi kenapa majoritinya tak laku. Adakah sebab kurang marketing? Bukan. Jawapannya adalah..

Harga pasaran bukan penentu rumah boleh terjual cepat. Sebaliknya, anda mesti ambil kira harga pesaing anda, semasa tetapkan harga jualan.

Contohnya. Jika harga pasaran rumah anda ialah RM500,000 dan pemilik lain jual pada harga RM400,000, dah tentulah rumah anda susah nak laku.Inilah punca kenapa banyak lambakan di pasaran sekarang.

Jadi saya boleh kata, formula nak tetapkan harga jual adalah begini:

Harga jual = harga pasaran atau harga pesaing, yang mana lebih rendah.

Kalau anda ikut formula ni, rumah boleh terjual cepat insyaAllah.

Jadi, bagaimanakah nak semak harga pesaing?

- Semak portal iklan dan lihat harga tertinggi dan terendah rumah berdekatan. Pastikan ciri rumah sama. Adakah harga anda kompetitif? Rumah yang berharga lebih rendah daripada rumah anda, pastinya akan terjual terlebih dahulu.

- Tanya ejen hartanah tentang transaksi semasa untuk ukur permintaan. Walaupun harga tinggi, boleh jadi lokasi tak dapat sambutan.

Ok, sekarang anda dah tahu formula nak tetapkan harga rumah. Dah boleh jual ke? Belum lagi. Dalam harga jual tu anda kena…

4) Ambil kira faktor yang pengaruhi harga jual

Ada beberapa faktor yang boleh pengaruhi harga jual. Elakkan letak harga terlalu tinggi jika:

- Persekitaran kurang baik. Contohnya rumah yang dekat dengan loji kumbahan, stesen janakuasa, tempat pembuangan sampah atau tapak kuari.

- Rumah ada kerosakan. Rumah akan susah nak terjual kalau ada kerosakan major, macam retak atau bocor.

- Rumah pangsapuri paling atas. Permintaan kurang untuk unit jenis ini terutama pangsapuri yang tak ada lif.

- Rumah di kawasan bermasalah. Contohnya, rumah berhampiran kawasan tanah runtuh atau banjir.

5) Ambil kira margin untuk rundingan

Anda juga mesti tetapkan harga tinggi sedikit dari harga yang anda nak jual. Ini untuk pastikan anda ada ruang untuk rundingan. Ingat, walaupun harga rumah tu dah murah, pembeli akan tetap runding.

Bila jual rumah, anda kena tanggung beberapa kos jualan. Anda perlu tahu kos yang terlibat untuk kira berapa hasil jualan rumah yang anda akan dapat. Kos yang pertama ialah…

1) Kos Guaman

Sebagai penjual, anda boleh pilih untuk lantik peguam atau tak diwakili. Bagi saya, lantik peguam sendiri lebih baik kerana mereka akan jaga kepentingan anda. Tapi kosnya agak tinggi. Anda boleh guna kalkulator fi peguam untuk buat anggaran.

Sebaliknya kalau anda pilih untuk tak diwakili, anda akan jimat bayaran peguam. Tapi kos masih ada. Anda perlu bayar peguam pembeli untuk mereka uruskan kerja pindah milik. Kos ini sekitar RM2500.

Biasanya anda perlu bayar kos peguam, setelah anda dan pembeli tandatangan perjanjian jual beli. Amaun tu pun jangan risau, anda boleh tolak daripada deposit yang pembeli bayar nanti.

2) Penalti ‘Lock-in Period’

Seterusnya ialah penalti lock-in period. Penalti lock in period ialah penalti yang bank kenakan jika anda jual rumah dalam satu tempoh yang bank tentukan, setelah anda dapat pinjaman. Tempoh ni biasanya sekitar tiga ke lima tahun.

Berapa kadar penalti tu? Sekitar 2% ke 5% daripada hutang asal. Sebagai contoh, kalau hutang asal anda ialah RM500,000 dan kadar penalti ialah 3%, anda perlu bayar penalti sebanyak RM15,000.

Saya cadangkan anda semak surat tawaran pinjaman atau hubungi terus bank untuk tahu lebih lanjut tentang penalti ni. Penalti ni boleh jadi ada, boleh jadi tak ada.

3) Fi Agensi Hartanah

Kalau anda guna khidmat ejen hartanah, fi agensi hartanah adalah sebanyak 3.18% daripada harga jual, termasuk cukai perkhidmatan. Katakan anda jual rumah berharga RM100,000, maka fi agensi ialah RM3,180.

Sama macam kos peguam, anda hanya bayar fi agensi setelah tandatangan perjanjian jual beli. Amaun tu pun dari deposit yang pembeli bayar. Jadi tak adalah anda kena keluarkan duit awal dari poket sendiri.

4) Cukai Hartanah (RPGT)

Bila jual rumah, kerajaan akan kenakan cukai atas keuntungan jualan yang anda terima. Ini kita panggil sebagai Cukai Keuntungan Harta Tanah (RPGT).

Kadar cukai yang kerajaan kenakan, bergantung kepada berapa lama anda dah beli hartanah tersebut.

Pada tahun 2022, cukai hartanah untuk individu dan penduduk tetap adalah seperti berikut:

- Jualan pada tahun pertama hingga tahun ketiga: 30%

- Jualan pada tahun keempat: 20%

- Jualan pada tahun kelima: 15%

- Jualan pada tahun keenam dan seterunya: tiada.

Sebagai contoh. Kalau anda beli rumah pada bulan Disember 2015 dengan harga RM150,000 dan kemudian jual dengan harga RM250,000 pada bulan Jun 2016, kadar RPGT ialah 30% kerana jualan berlaku pada tahun pertama.

Dalam kes ni, keuntungan anda ialah RM100,000 (RM250k – RM150k) dan cukai yang perlu dibayar adalah sekitar RM30,000 (30% x RM100,000).

Nota: ini adalah kiraan kasar. Ada cara yang lebih tepat untuk kira cukai hartanah di mana anda boleh tolak beberapa perbelanjaan / pengecualian seperti yang termaktub dalam Akta Cukai Keuntungan Harta Tanah. Sila rujuk ejen percukaian untuk kiraan yang lebih tepat.

Cukai jual rumah ni memang tinggi. Tapi anda boleh gunakan beberapa cara untuk dapatkan pengecualian atau kurangkan bayaran…

Buat pengecualian sekali seumur hidup

Untuk rumah kediaman, kerajaan benarkan anda untuk buat pengecualian penuh cukai RPGT. Tetapi pengecualian ini anda hanya boleh guna sekali sahaja.

Kalau anda ada beberapa hartanah yang anda nak jual, gunakan pengecualian ini untuk hartanah yang paling banyak anda terima penjimatan cukai.

Macam mana cara nak buat pengecualian ni? Setelah tandatangan perjanjian jual beli, maklumkan kepada peguam untuk mohon dapatkan pengecualian.

Buat penolakan untuk kos-kos belian dan jualan hartanah

Namun begitu, kalau anda tak dapat buat pengecualian sekali seumur hidup, cara alternatif adalah dengan mengurangkan jumlah cukai. Anda boleh kurangkan cukai dengan menolak beberapa kos belian dan jualan yang kerajaan benarkan.

Kos ini termasuklah kos guaman, fi agensi, kos pengurusan, kos baikpulih, pengubahsuaian dan lain-lain. Anda mesti sertakan dokumen sokongan dan beritahu peguam untuk buat penolakan dalam kiraan cukai.

Bila jual rumah, dah tentu kita ada perancangan dengan duit yang kita bakal dapat. Oleh sebab itulah anda mesti buat anggaran awal tentang berapakah hasil yang anda akan terima. Ini untuk pastikan perancangan anda selepas jual rumah, dapat anda penuhi.

Cara nak kira hasil jualan rumah adalah seperti berikut:

Hasil jual rumah = Harga jual – Kos jualan rumah – Baki pinjaman

Cara nak tetapkan harga dan kos jualan rumah saya dah terangkan dalam bahagian sebelum ni. Kos jualan tu termasuklah kos peguam, fi agensi, penalti lock-in period dan juga cukai keuntungan harta tanah.

Untuk tahu berapa baki pinjaman pula, semak penyata pinjaman atau hubungi bank anda.

Sebagai contoh, katakan harga jualan ialah RM500,000. Kos jualan rumah RM50,000 dan baki pinjaman ialah RM250,000. Dalam situasi ni, hasil jualan yang anda akan terima ialah RM200,000 (RM500K – RM50K – RM250K).

Selain daripada hasil jualan rumah, langkah seterusnya tak kurang penting. Anda mesti…

- Bila patut kosongkan rumah dan berpindah

- Bila akan terima duit hasil jualan rumah

- Waktu yang sesuai untuk tamatkan kontrak dengan penyewa

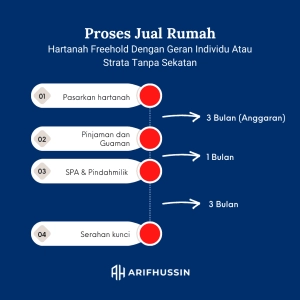

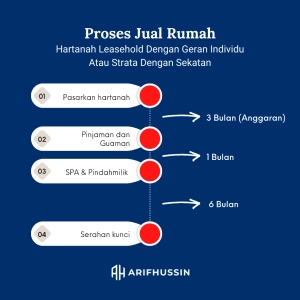

- Jangkamasa untuk dapatkan pembeli. Yang ini kita tak dapat jangka berapa lama. Boleh jadi cepat, boleh jadi lambat. Tapi kalau anda tetapkan harga jualan yang kompetitif macam saya tunjukkan sebelum ni, anda mungkin boleh buat anggaran kasar sekitar 3 bulan.

- Jangkamasa proses kelulusan pinjaman dan guaman. Sekitar sebulan daripada tarikh dapat pembeli.

- Jangkamasa pindah milik. Ini bergantung kepada jenis pegangan hartanah. Untuk rumah freehold dengan geran individu, biasanya sekitar 3 bulan. Manakala untuk hartanah leasehold yang ada sekatan, sekitar 6 bulan.

Hartanah jenis leasehold: 3 bulan untuk dapatkan pembeli, 1 bulan untuk selesaikan pinjaman dan guaman dan 6 bulan pindah milik. Keseluruhan jangkamasa ialah sekitar 10 bulan.

Hartanah jenis leasehold: 3 bulan untuk dapatkan pembeli, 1 bulan untuk selesaikan pinjaman dan guaman dan 6 bulan pindah milik. Keseluruhan jangkamasa ialah sekitar 10 bulan.

Tapi saya nak sebut juga. Ada banyak lagi situasi yang boleh melambatkan proses pindah milik.

Tapi saya nak sebut juga. Ada banyak lagi situasi yang boleh melambatkan proses pindah milik.Berikut adalah dokumen yang anda perlu sediakan untuk jual rumah.

- Salinan kad pengenalan

- Salinan perjanjian jual beli semasa belian

- Salinan geran

- Penyata pinjaman terkini

- Bil cukai pintu dan cukai tanah

- Bil penyelenggaraan

- Bil utiliti

Anda perlu serahkan dokumen 1 – 4 kepada peguam, untuk mereka draf perjanjian jual beli. Yang selebihnya setelah anda tandatangan perjanjian jual beli.

Dalam bahagian ni pula, saya nak terangkan macam mana nak persiapkan rumah anda untuk jualan.

1) Baiki impresi pertama rumah anda

Nak tahu cara jual rumah cepat? Baiki impresi pertama rumah anda.

Impresi pertama pembeli sangat penting semasa mereka lihat rumah. Pastikan rumah dalam keadaan kemas dan tak ada kerosakan.

- Kemas rumah supaya nampak lapang

- Buang atau simpan barangan yang tak perlu

- Baikpulih kerosakan

- Cat rumah

- Potong rumput di halaman

Semua ni nampak remeh. Tapi impresi pertama adalah penentu sama ada rumah boleh dijual atau tidak. Ini kerana, bila pembeli tengok rumah, mereka akan nilai rumah dengan keadaan semasa.

Anda tak boleh harap pembeli bayangkan betapa baiknya rumah tersebut, kalau mereka baik pulih sendiri di masa hadapan. Mereka pasti akan cari rumah lain atau minta harga yang jauh lebih rendah.

2) Ambil gambar cantik-cantik

Bila iklankan rumah nanti, foto yang baik boleh mempercepatkan jualan. Nak ambil gambar rumah ni bukanlah perlu berseni sangat. Anda juga tak perlukan kamera mahal untuk tujuan ni.

Macam mana nak ambil gambar rumah yang cantik? Persediaan dan teknik mesti betul:

- Pastikan rumah kemas dan lapang.

- Pasang semua lampu dan buka langsir. Pencahayaan baik akan pastikan foto lebih menarik dan jelas.

- Ambil gambar dari sudut bucu rumah supaya nampak lapang dan luas.

- Jangan lawan cahaya matahari, contohnya dari tingkap. Ini untuk pastikan gambar tidak gelap.

Dalam bahagian ini saya akan kongsikan 5 cara buat iklan supaya rumah cepat laku.

1) Guna medium iklan popular

Ada beberapa medium iklan yang anda boleh gunakan:

- Mudah.my

- Facebook Marketplace

- Carousell

- Surat khabar

Bila iklankan rumah, sertakan foto terbaik rumah anda. Pastikan juga butiran rumah lengkap dan tepat. Butiran rumah minimum yang mesti ada ialah:

- Lokasi rumah

- Keluasan

- Bilangan bilik dan bilik mandi

- Status pegangan rumah (Freehold, leasehold dll.)

- Lot bumi atau bukan lot bumi

- Kawasan persekitaran rumah

- Fasiliti berdekatan rumah

- Akses jalan

2) Pastikan iklan berterusan

Iklan rumah anda tak boleh muat naik dan tinggal. Anda mesti pantau secara berterusan.

Ini kerana dalam medium pengiklanan, iklan anda mungkin dah jatuh halaman ke 5 selepas seminggu dan tiada siapa yang akan lihat iklan anda.

Kalau iklan dah jatuh, perbaharui iklan untuk pastikan ianya berada pada kedudukan yang teratas semula.

3) Guna banner untuk dijual

Anda juga boleh letak sepanduk atau banner ‘Rumah Untuk Dijual’ dekat pagar rumah.

Sepanjang pengalaman saya, prospek pembeli yang kita terima daripada banner ni lebih serius kerana mereka dah tahu kawasan rumah. Nak buat banner ni pun murah je.

Namun begitu, timbanglah sama ada banner tu sesuai atau tidak. Sesetengah orang tak gemar privasi mereka terganggu.

Pada pendapat saya, kalau rumah kosong, letaklah banner. Tapi kalau rumah tu ada orang tinggal, mungkin tak perlu kerana ini boleh mendatangkan risiko. Sebelum ni pernah jadi kes samun yang mana penjenayah menyamar sebagai pembeli.

Kalau tak kena cara, nak urus pembeli ni memang penat. Ni beberapa tips yang anda boleh ikuti.

1) Buat saringan awal

Semasa pembeli hubungi anda, ada beberapa soalan yang anda boleh tanya untuk tahu pembeli tersebut serius atau tidak.

- Tahu kawasan rumah yang nak dibeli? Pembeli yang baik biasanya dah tahu kawasan rumah yang nak dibeli.

- Kerja di mana? Pembeli mungkin kurang serius kalau tempat kerja mereka jauh.

- Siapa yang akan datang ziarah ke rumah? Pastikan mereka datang dengan orang yang boleh buat keputusan. Selalunya pasangan atau ibu bapa mereka.

- Dah pernah semak kelayakan pinjaman? Pembeli yang bijak akan semak kelayakan terlebih dahulu. Namun begitu, hati-hati. Soalan tentang kewangan ni agak sensitif.

Setelah anda tahu sedikit sebanyak tentang keperluan pembeli, buat temujanji dengan mereka.

Pastikan waktu temujanji bukan waktu yang anda dan pembeli tergesa-gesa. Contohnya hari bekerja pada waktu makan tengah hari. Atau dekat dengan waktu maghrib. Waktu begini tak sesuai kerana pembeli akan jadi sukar nak buat keputusan.

2) Pada hari temujanji

Pada hari temujanji, pastikan rumah dalam keadaan baik, kemas dan rapi. Buka penghawa dingin, lampu dan kipas sebelum pembeli sampai ke rumah. Pastikan juga tak ada sampah dan bau yang tak menyenangkan.

Layan pembeli dengan baik dan cuba faham keperluan mereka. Ini contoh keperluan keperluan pembeli. Kalau anda fleksibel, peluang pembeli nak teruskan belian adalah tinggi:

- Harga sedikit tinggi daripada bajet. Nak runding harga.

- Mereka nak runding jumlah deposit yang perlu mereka bayar.

- Nak masuk rumah lebih awal.

- Minta pemilik sertakan perabot tertentu dalam jualan rumah.

Setelah pembeli minat dengan rumah, mereka akan tanda tangan surat tawaran atau surat tunjuk minat. Mereka juga akan bayar wang tanda jadi, biasanya 3% dari harga jual.

Bayaran ini seeloknya dibuat kepada peguam atau ejen hartanah. Ini akan beri lebih keyakinan kepada pembeli untuk teruskan belian.

Pastikan anda teliti dan faham terma-terma dalam surat tawaran tu:

Bagaimana pembeli akan selesaikan bayaran rumah? Biasanya pembeli akan bayar:

- 3% daripada harga jual sebagai wang tandajadi kepada peguam.

- 7% daripada harga jual semasa tandatangan perjanjian jual beli; dan

- Baki 90% dalam tempoh 90 hari dari tarikh perjanjian jual beli atau kebenaran diterima oleh pihak berkuasa.

Berapa lama tempoh masa untuk pembeli tandatangan perjanjian jual beli? Selalunya 14 ke 21 hari berkerja. Anda kena spesifik tentang tempoh ni, kalau tak jualan boleh jadi lambat.

Apa akan jadi dengan wang tanda jadi kalau berlaku pembatalan? Pastikan ada klausa yang jaga kepentingan anda. Masukkan terma wang tanda jadi tidak dikembalikan jika pembeli batalkan belian.

1) Pembeli mohon pinjaman dan tandatangan perjanjian jual beli

Seterusnya, pembeli akan hantar permohonan pinjaman ke bank. Ini biasanya akan memakan masa sekitar 1-2 minggu untuk tahu jawapan.

Setelah pinjaman lulus, anda dan pembeli akan tandatangan perjanjian jual beli. Bergantung kepada persetujuan anda dan pembeli, pembeli perlu jelaskan baki deposit 7% ketika ini.

Peguam kemudian akan mulakan proses untuk pindahmilik.

2) Bantu penilai ke rumah

Semasa dalam tempoh pindahmilik, bank akan lantik penilai untuk keluarkan laporan penilaian rumah. Penilai akan hadir ke rumah anda untuk pemeriksaan.

Tapi jangan risau. Nilai rumah anda tu jarang berubah setelah pembeli lulus pinjaman mereka. Kecualilah kalau rumah tersebut rosak teruk.

3) Tunggu sehingga pindah milik selesai

Tempoh pindah milik bergantung kepada sejauh mana rumitnya kes tersebut dan juga jenis pegangan rumah.

Macam saya sebut di awal artikel, pindah milik hartanah yang ada geran individu / strata dengan pegangan:

- Freehold tanpa sekatan: biasanya boleh selesai dalam 90 hari berkerja dari tarikh perjanjian jual beli.

- Leasehold: biasanya selesai sekitar 6 bulan daripada tarikh perjanjian jual beli.

Proses pindah milik boleh jadi lebih lama jika:

- Rumah dari jenis master title yang mana pemajunya bankrap

- Hartanah dengan milikan yang belum sempurna (perfection).

- Hartanah ada sekatan lain seperti rumah kos rendah atau rizab Melayu

- Pembeli atau pemilik guna pinjaman LPPSA

4) Serahan kunci

Di hujung proses jualan, peguam akan hubungi anda untuk beri notis pengosongan rumah. Mereka juga akan dapatkan bil utiliti terkini daripada anda dan buat kiraan hasil jualan. Semak kiraan tersebut dan pastikan ianya betul.

Pada tahap ni, jangan lupa untuk tutup semua akaun utiliti anda dan dapatkan deposit. Kemudian buat serahan kunci kepada pembeli. Tahniah kerana berjaya jual rumah!

Ni antara perangkap jualan hartanah yang anda kena tahu. Saya tak mampu nak senaraikan semua. Tapi yang saya cerita bawah ni yang biasa terjadi.

1) Kos tersembunyi bila pembeli markup pinjaman

Ada pembeli yang mungkin berhasrat nak mark-up pinjaman

Dalam teknik mark-up ni, pembeli akan naikkan harga belian dengan tujuan untuk dapatkan pinjaman yang lebih.

Biasanya mereka guna teknik ni untuk dapat balik kos deposit yang mereka bayar kepada pemilik.

Saya tidaklah nak bincang sama ada praktis ini salah atau tidak. Tapi apa yang lebih penting…

Bila pembeli mark-up harga rumah, ada dua kos tambahan yang mungkin penjual kena tanggung:

- Kos guaman

- Kos cukai hartanah

Jika anda lantik peguam sendiri, kiraan fi peguam ni akan menggunakan harga markup, bukan harga belian. Sudah pastinya fi peguam tersebut akan lebih tinggi.

Begitu juga dengan kos cukai hartanah. Oleh kerana harga jual lebih tinggi, keuntungan atas kertas juga meningkat. LHDN akan cukaikan anda berdasarkan keuntungan ini.

Jadi bagaimana cara nak urus situasi ni?

Letakkan syarat supaya pembeli tanggung semua peningkatan kos yang anda terpaksa bayar.

Sebagai alternatif, anda juga boleh pilih untuk tak diwakili peguam dan gunakan pengeculian RPGT sekali seumur hidup.

2) Kos tersembunyi dan jangkamasa untuk pemilikan rumah yang belum disempurnakan

Ada kes di mana geran rumah telah keluar tetapi masih belum pemilik tukar ke atas nama mereka. Proses ini penukaran geran induk kepada nama pemilik ni dipanggil sebagai ‘perfection’.

Kebanyakan pemaju terutamanya untuk projek berstatus leasehold tidak benarkan pindah milik kepada pembeli secara terus. Pemilik mesti tukar nama daripada nama pemaju kepada nama pemilik terlebih dahulu.

Dalam kes begini, jangkamasa untuk selesai proses jualan akan lebih lama. Proses untuk tukar nama pemaju kepada pemilik tu mungkin dalam 3 ke 6 bulan. Keseluruhan jangka masa sehingga jualan selesai mungkin makan masa hampir setahun.

Bukan tu sahaja. Ada kos yang pemilik kena tanggung. Kos Memorandum of Transfer ini agak tinggi.

Saya sarankan sebelum buat keputusan untuk jual, tanya pemaju terlebih dahulu. Geran rumah masih master title atau dah boleh tukar kepada nama anda?

3) Anda tidak terima semua wang deposit

Bila pembeli dan pemilik tandatangan perjanjian jual beli, anda sepatutnya terima wang deposit 10% tu kan? Salah.

Pertamanya peguam akan tolak fi professional mereka terlebih dahulu.

Kedua, peguam akan pegang 3% daripada nilai rumah untuk tujuan bayaran Cukai Hartanah. Aturan ni dibuat oleh Lembaga Hasil Dalam Negeri.

Anda dengan bantuan peguam kemudian akan hantar perkiraan RPGT kepada mereka. Setelah LHDN berpuas hati dengan kiraan, mereka akan advice untuk bayaran balik (atau bayaran tambahan jika amaun 3% tadi tak cukup).

Tempoh untuk LHDN respon ini mungkin makan masa 3-6 bulan.

Oleh itu, semasa terima wang deposit tu jangan expect dan buat perancangan untuk dapat 10%.

4) Masalah title rumah

Jika rumah ada sekatan dalam bentuk kaveat, selesaikan terlebih dahulu. Rumah juga tak dapat dijual kalau pemilik bankrap.

5) Perceraian

Perceraian juga boleh membantutkan jualan rumah. Jika terjadi kes penceraian dan rumah ada dua nama, seeloknya berbincang dengan cara baik.

Kedua pemilik mestilah bersetuju menjual dan nisbah keuntungan diurus dengan adil. Ini bagi memastikan kedua pihak hadir untuk tandatangan perjanjian jual beli.

Saya sendiri pernah dapat kes begini. Kesemua proses dah dibuat. Tapi salah satu pihak tidak bersetuju untuk tandatangan perjanjian jual beli. Akhirnya menyebabkan jualan terbatal.

6) Rumah ada sekatan, jual kepada non-bumi

Rumah dengan status pegangan di bawah jangan jual kepada non-bumi:

- Bumi Lot

- Rizab Melayu

- Leasehold

Rumah berstatus bumi lot dan rizab melayu ni agak clear. Jangan lah jual kepada non-bumi. Memang cari masalah kalau teruskan. Huhu.

Yang selalu jadi perangkap ialah rumah berstatus leasehold. Ramai pemilik anggap mereka beli rumah leasehold dengan status non-bumi. Kemudian jual kepada non-bumi. Tapi akhirnya terperangkap.

Rumah berstatus leasehold ni kalau ada geran individu perlu dapat kebenaran daripada kerajaan negeri. Kerajaan negeri pula ada polisi dan kuota untuk kekalkan pemilikan bumiputera dalam hartanah. Jadi besar kemungkinan permohonan untuk tukar nama tu akan ditolak.

Anda sendiri lihat artikel ni memang panjang. Tetapi ada banyak lagi aspek jualan rumah yang saya tak mampu nak tulis. Panduan ini hanyalah general overview.

Jualan rumah ni bukan mudah. Perlukan kepakaran, pengetahuan dan masa. Jika anda tidak cukup salah satu bahan ni proses jualan akan jadi sangat stressful dan mungkin menyebabkan kerugian besar jika terkena perangkap.

Ejen hartanah akan bantu anda untuk buat semua kerja jualan ni. Mereka juga akan jadi penasihat yang baik supaya anda tidak kerugian.